活動レポート

- 確定申告

- その他(企業経営等)

特定親族特別控除とは

令和7年税制改正により、新たに創設された「特定親族特別控除」についてご紹介します。

扶養親族がいらっしゃる場合、所得の控除を受けられることはみなさんご存じかと思います。特定親族特別控除とは控除の種類の一つです。

特定親族特別控除の対象は、19歳以上23歳未満の扶養親族の方です。

いわゆる大学生世代のお子さんが該当します。

一般の扶養親族を扶養している場合、1人につき38万円の所得控除を受けられますが、

特定扶養親族の場合では、1人につき63万円の所得控除を受けられます。

つまり、大学生世代のお子さんを扶養している場合、通常より多くの控除が受けることが可能です。

この所得控除ですが、お子さんの収入によっては扶養から外れてしまい、控除が受けられなくなることがあります。

この控除を受けるための条件が令和7年度税制改正で変更になり、年収150万円以下で63万円控除が受けられるようになります。

年収150万円を超えた場合、一気に所得控除がゼロになるというわけではありません。

超えた場合は今回新たに創設された特定親族特別控除が適用され、段階的に控除額が減っていく仕組みになっています。

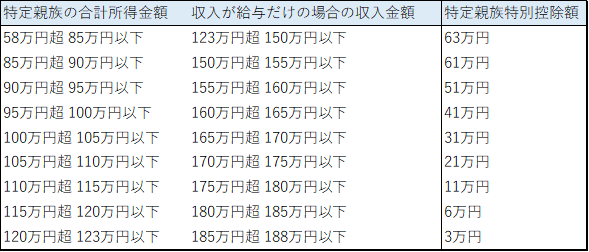

具体的な金額は、以下の通りです。

収入ラインが拡大されていますがこれは所得税の内容になるため、住民税の非課税ラインは異なります。住民税の非課税ラインは110万円で、改正により給与所得控除の最低額が10万円引き上げられたためです。

今回の改正によってお子さんの年収上限が引き上げられましたので、お子さんと収入計画について話し合ってみてはいかがでしょうか。

参照 令和7年度税制改正による所得税の基礎控除の見直し等について

https://www.nta.go.jp/users/gensen/2025kiso/index.htm#a-04

——————————————-

税理士法人広島パートナーズ

Mail:partners@hp-tax.com