活動レポート

- 確定申告

サラリーマンでも節税のチャンス!? 「特定支出控除」

個人事業主さんには「売上」と「経費」という考え方がありますが、会社勤めで給与所得のみの方には「経費」という考え方は普段あまり馴染みがないかもしれません。

お仕事で必要な出費であれば会社の「経費」として精算することも多々あると思います。

ですが、お仕事で必要なものだからと言って何から何までお勤め先の会社の経費になるとは

限らないですよね。

スーツ代・研修費・通勤手当ではまかないきれない通勤費・転勤に伴う転居費など…、何かと個人負担になっている出費も多いのではないでしょうか?

今回はそんな「何かと個人負担になっている出費」が節税につながるかもしれない、「特定

支出控除」の制度についてです。

まず「特定支出控除」につながる出費としては以下の6通りのものがあります。

①通勤費:非課税限度額を超える通勤にかかるガソリン代や電車代

②転居費:転勤に伴う転居のための引っ越し代

③研修費:職務に必要な知識や技能を得るための受講代等

④資格取得費:弁護士・公認会計士・税理士・弁理士・医師等の資格取得のための費用

⑤帰宅旅費:単身赴任等の場合で、勤務先と自宅の間の移動にかかる旅費

⑥勤務必要経費:図書の購入費、スーツ代、交際費 (※⑥勤務必要経費の計上は65万円の

上限があります)

いかがでしょうか?

こういった出費を積み重ねていくと、それなりの金額になる方もいらっしゃるのではない

でしょうか?

さて、これらの特定支出ですが、合計の金額が一定のラインを超すと「特定支出控除」として節税ができます。

その「一定のライン」とは ≪給与所得控除の額の半分≫ です。

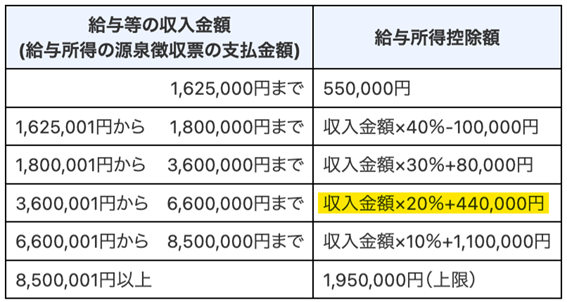

例 給与所得が400万円の会社員さんの給与所得控除額は?

給与所得控除はこちらの表を基に計算していきます。

400万円ですと、黄色線のところに該当しますので、給与所得控除額は

400万円×20%+440,000円=1,240,000円 となります。

そして、今回の「特定支出控除」では≪給与所得控除の額の半分≫が判定基準となります

ので、1,240,000円÷2=620,000円 この金額を基準に見ていくことになります。

上記の特定支出の合計額がこの判定基準を超えていたら、その超えた部分だけ「特定支出

控除」が使えます。

あとは国税庁ホームページから「給与所得者の特定支出に関する証明書」をダウンロードして必要事項の記入、勤め先の承認を得て確定申告です!

特定支出控除を反映させることで「所得額」が減ることになるので、納付済みの源泉徴収税の一部の還付を受けることができます!

| お問い合わせ |

| 税理士法人広島パートナーズ |

| TEL:082-263-0916 |

| Mail:partners@hp-tax.com |

| URL:http://www.hp-tax.com |