活動レポート

- 法人税

これって修繕費?~修繕費と資本的支出の判定~

建物や備品などの固定資産を修理した時にかかった費用は

“資本的支出”と“収益的支出”の2種類のどちらに該当するか によって

その費用を「修繕費」又は「資産勘定(建物・備品等)」で処理します。

まず、修繕費とは?〈収益的支出〉

有形固定資産の修理、改良等のために支出した費用で、

その固定資産の維持管理や原状回復のために要した費用のこと。

例えば、機械が壊れ、元の状態に治す修理に出した場合には

その修理にかかった費用は「修繕費」で経理処理します。

次に、修繕費にならないものとは?〈資本的支出〉

有形固定資産の修理、改良等のために支出した費用で、

その固定資産の価値を高める、又は耐久性を増すこととなるもの。

例えば、使用中の機械に性能の高いものと部品を

交換又は取り付けをする修理に出した場合には

その機械の価値を高める効果があるので

資産勘定で処理します。

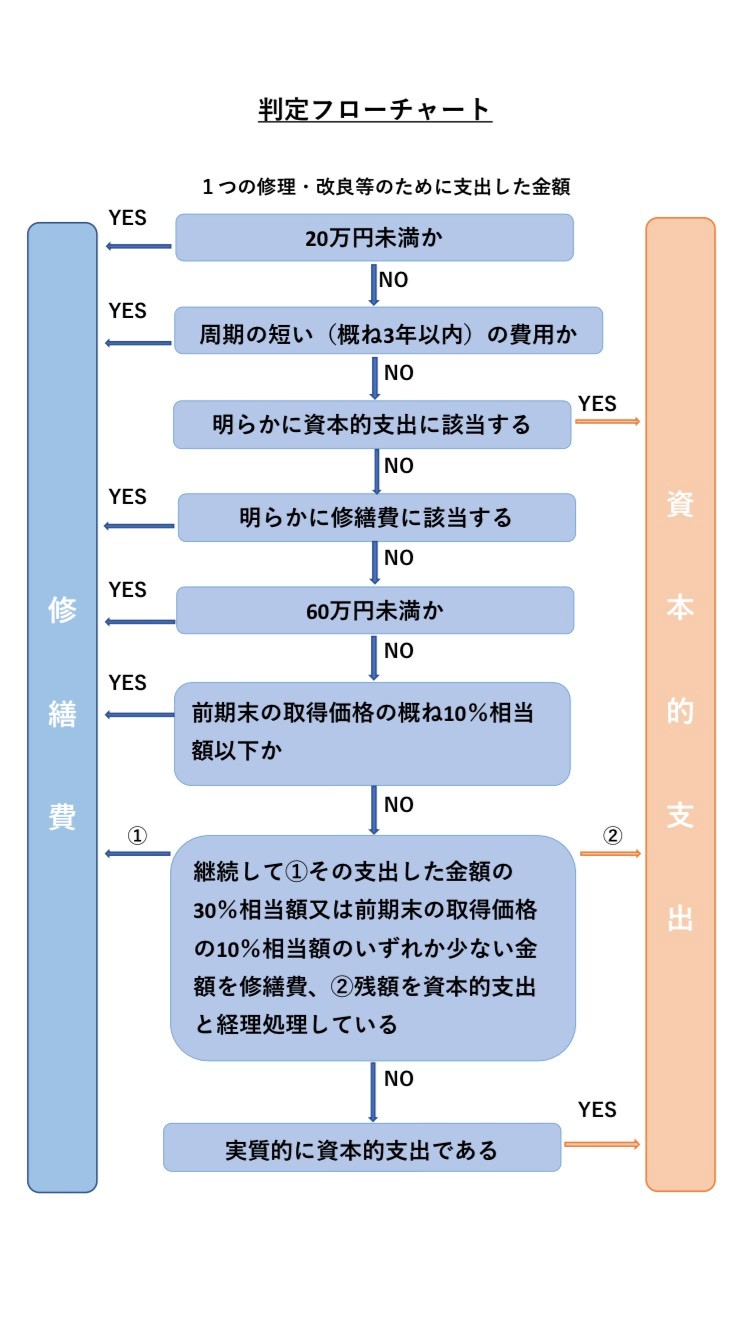

しかし、上記の例のように資本的支出と判断したものでも

その一つの修理・改良などの金額が20万円未満の場合又は

おおむね3年以内の期間を周期として行われる修理・改良などである場合

その支出した金額を“修繕費”とすることができます

また、修繕費か資本的支出のどちらかが明らかでない場合には

(1)その修理・改良などの金額が60万円未満である場合又は

前期末の取得価格の概ね10%相当額である場合には“修繕費”。

(2)法人が継続してその支出した金額の30%相当額と、

前期末の取得価額の概ね10%相当額のいずれか少ない金額を

“修繕費”として処理し、残額を“資本的支出”として処理している

場合には、その処理が認められています。

修繕費として処理した場合、その金額は損金として算入できますが、

資本的支出として処理した場合には、減価償却費となります。

また、減価償却費の計算方法も変わりますので、

ご注意ください。

参考

国税庁:No5402 修繕費とならないものの判定

http://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5402.htm

お問い合わせ

税理士法人 広島パートナーズ

TEL:082-263-0916

Mail:partners@hp-tax.com