活動レポート

- 消費税/インボイス

消費税の仕入税額控除制度における立替金

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の

問92に取引先の経費立替払いについて記載があります。

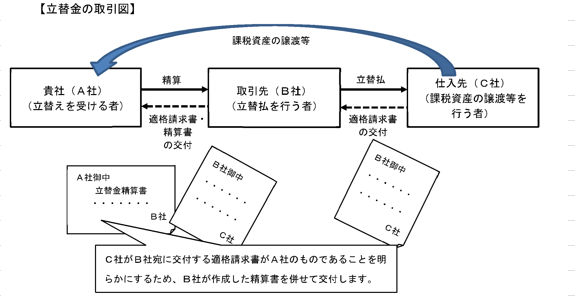

(立替金)

問 92 当社は、取引先のB社に経費を立て替えてもらう場合があります。 この場合、経費の

支払先であるC社から交付される適格請求書には立替払をしたB社の名 称が記載されますが、

B社からこの適格請求書を受領し、保存しておけば、仕入税額控除の ための請求書等の保存

要件を満たすこととなりますか。【令和4年 11 月改訂】

【答】 貴社が、C社から立替払をしたB社宛に交付された適格請求書をB社からそのまま受領

した としても、これをもって、C社から貴社に交付された適格請求書とすることはできま

せん。

ご質問の場合において、立替払を行ったB社から、立替金精算書等の交付を受けるなどに

より、経費の支払先であるC社から行った課税仕入れが貴社のものであることが明らかに

されている場合には、その適格請求書及び立替金精算書等の書類の保存をもって、貴社は、

C社から の課税仕入れに係る請求書等の保存要件を満たすこととなります。

(インボイス通達4-2)

以下省略

基本は、上記の通りで、内容によっては変わるところがありますので、一度、「消費税の仕入

税額控除制度における適格請求書等保存方式に関するQ&A」をご一読ください。